Как узнать свой КБМ?

Для начала стоит разобраться, с самим показателем КБН. Он обязательно понадобится автовладельцу, чтобы не переплачивать за страховку. Сейчас коэффициент бонус-малус начисляется водителю за каждый год безаварийной езды. Его можно узнать самостоятельно или у своего страховщика. Но, чтобы не тратить время зря, многие автовладельцы сегодня рассчитывают его самостоятельно.

КБМ — это специальный показатель, который указывает на скидку за общее время безаварийной езды. Он может быть повышенным, нулевым, или пониженным, в зависимости от количества лет, которое человек провел за рулем без аварий. Проверить КБМ по базе РСА (база автоматизированной информационной системы Российского союза автостраховщиков) можно на официальном сайте. А сейчас, мы разберемся, для чего нужен этот расчет и что для этого понадобится сделать.

Для чего нужен расчет КБМ?

Данный нужен автовладельцу для того, чтобы в дальнейшем, при оформлении полиса ОСАГО, снизить стоимость страховки. Она определяется исходя из данных, которые владелец автомобиля в нее внес, а именно:

- Количество человек, которые будут допущены к управлению машиной;

- Общий стаж вождения транспортным средством;

- Мощность двигателя авто;

- Длительность страховки;

- Место, в котором машина зарегистрирована.

После этого, будет определяться стоимость полиса, которая не должна превышать определенную сумму. Именно в этот момент можно использовать свой КБМ и получить скидку.

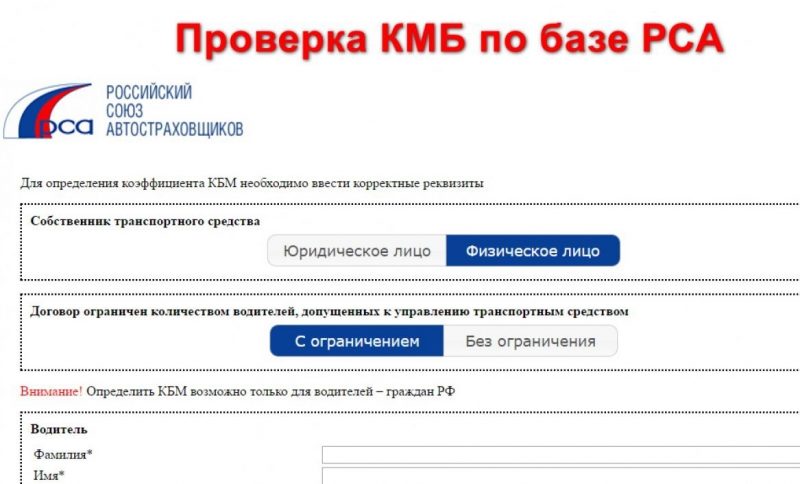

Проверка КБМ на официальном сайте

Чтобы самостоятельно рассчитать свой КБМ, нужно сделать следующие действия:

- Посетить сайт РСА;

- Во вкладке Калькулятор выбрать пункт Рассчитать по данным предыдущего полиса;

- Указать тип своей машины;

- Ввести свои личные данные и характеристики авто;

- Нажать Готово, затем, на клавишу Рассчитать.

После этого, появится специальная таблица. В ней подробно указаны все данные о водителях. Внимательно посмотрев на нее, можно увидеть свой класс, который укажет на размер скидки. Это и будет личный коэффициент бонус-малус.

Если человек ни разу не участвовал в ДТП, то его коэффициент скидки будет выше, а стоимость самой страховки будет ниже. Но, если владелец попадал в аварию, то, соответственно, коэффициент бонуса — снижен. В таком случае, стоимость полиса повысится. Но, при этом учитывается, как говорилось ранее, — стаж вождения автомобиля. Поэтому, у каждого человека такой КБМ рассчитывается индивидуально.